Saber qual é o seu perfil de investidor é o primeiro passo. O segundo — e mais prático — é transformar esse perfil em uma carteira real, com ativos, percentuais e estratégia.

No artigo anterior, vimos como identificar o perfil de investidor — conservador, moderado ou arrojado. Agora vamos um nível acima: como isso se traduz em uma carteira concreta, com exemplos reais de alocação, tipos de ativos e a lógica por trás de cada escolha.

A boa notícia é que montar uma carteira não exige ser economista. Exige clareza sobre seus objetivos, disciplina para manter a estratégia e um entendimento básico dos principais blocos de construção do patrimônio.

O Conceito de Alocação de Ativos

Antes dos exemplos práticos, um conceito fundamental: alocação de ativos (asset allocation) é a decisão de como distribuir o seu patrimônio entre diferentes classes de investimentos.

As principais classes são:

- Renda Fixa: retorno previsível ou atrelado a índices conhecidos (Selic, CDI, IPCA). Exemplos: Tesouro Direto, CDBs, LCIs, LCAs, debêntures.

- Renda Variável: retorno oscilante, com potencial de ganho maior no longo prazo. Exemplos: ações, ETFs, BDRs.

- Fundos Imobiliários (FIIs): híbrido entre renda fixa (distribuição de rendimentos mensais) e renda variável (oscilação de cota).

- Ativos Internacionais: exposição ao dólar e a outros mercados. Exemplos: ETFs de índices americanos (IVVB11, SPXI11), BDRs.

- Alternativos: criptomoedas, ouro, fundos multimercado agressivos — geralmente uma parcela pequena e opcional.

A proporção entre essas classes é o que define o risco e o potencial de retorno da sua carteira.

Por Que a Alocação Importa Mais do Que a Escolha dos Ativos?

Estudos clássicos do mercado americano (Brinson, Hood & Beebower, 1986) mostram que mais de 90% da variação de retorno entre carteiras se deve à alocação de ativos — não à escolha de ações específicas ou ao timing de compra.

Em outras palavras: a decisão de ter 70% em renda fixa e 30% em ações vai impactar seu resultado muito mais do que escolher entre Petrobras e Vale.

Isso é libertador: você não precisa acertar a “ação certa”. Precisa ter a alocação certa para o seu perfil e seus objetivos.

Carteira para o Perfil Conservador

Objetivo

Preservar o capital, bater a inflação com segurança e manter liquidez. Crescimento é bem-vindo, mas não ao custo de noites mal dormidas.

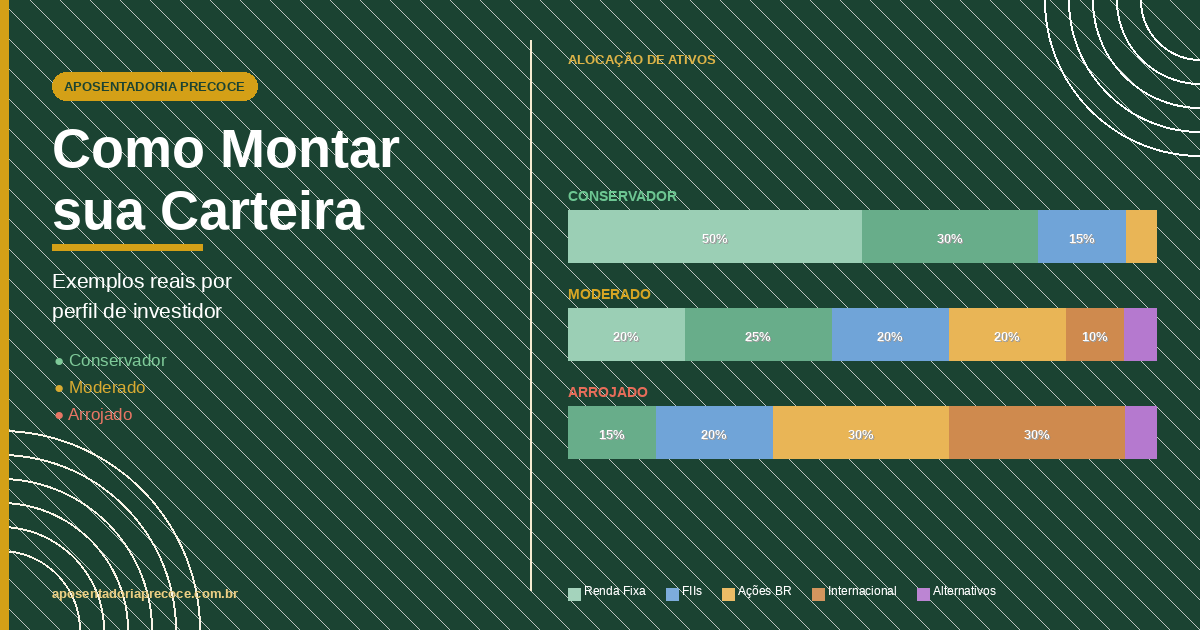

Alocação sugerida

| Classe | % da Carteira | Exemplos de Ativos |

|---|---|---|

| Renda Fixa Pós-Fixada | 50% | Tesouro Selic, CDB liquidez diária, Fundos DI |

| Renda Fixa IPCA+ | 30% | Tesouro IPCA+ 2029/2035, CDB IPCA+, LCI/LCA IPCA |

| Fundos Imobiliários | 15% | FIIs de papel (MXRF11, RECR11, KNCR11) |

| Renda Variável | 5% | ETF de índice amplo (BOVA11) |

Lógica por trás da carteira

- Os 50% pós-fixados garantem liquidez e proteção imediata contra alta de juros — a reserva de oportunidade sempre disponível.

- Os 30% em IPCA+ protegem o poder de compra no longo prazo: você garante hoje uma taxa real acima da inflação, independente do que acontecer com a Selic.

- Os 15% em FIIs de papel adicionam um prêmio de risco pequeno com distribuição mensal de rendimentos, útil para quem já quer sentir o fluxo de renda.

- Os 5% em ações via ETF são o “pé na porta” da renda variável — pouco suficiente para não assustar, mas suficiente para começar a aprender a conviver com oscilações.

Rentabilidade esperada

Em um cenário de Selic a 13%, essa carteira tende a entregar entre 12% e 14% ao ano — acima da inflação, com baixíssima volatilidade.

Exemplo prático: R$ 50.000 investidos

| Ativo | Valor | Onde investir |

|---|---|---|

| Tesouro Selic 2027 | R$ 15.000 | Tesouro Direto |

| CDB 100% CDI liquidez diária | R$ 10.000 | Nubank, PicPay, C6 Bank |

| Tesouro IPCA+ 2035 | R$ 10.000 | Tesouro Direto |

| LCI IPCA + 6% | R$ 5.000 | XP, BTG, corretoras |

| MXRF11 (FII de papel) | R$ 5.000 | Qualquer corretora |

| BOVA11 (ETF Ibovespa) | R$ 5.000 | Qualquer corretora |

Carteira para o Perfil Moderado

Objetivo

Crescer o patrimônio acima da média do mercado de renda fixa, aceitando oscilações controladas. Horizonte de 5 a 15 anos.

Alocação sugerida

| Classe | % da Carteira | Exemplos de Ativos |

|---|---|---|

| Renda Fixa IPCA+ | 25% | Tesouro IPCA+ longo, CRI/CRA, debêntures incentivadas |

| Renda Fixa Pós-Fixada | 20% | CDB CDI, Tesouro Selic (reserva de oportunidade) |

| Fundos Imobiliários | 20% | Mix de FIIs de tijolo e papel |

| Renda Variável Brasil | 20% | ETFs (BOVA11, SMAL11) + ações individuais blue chips |

| Renda Variável Internacional | 10% | IVVB11, SPXI11, BDRs |

| Alternativos | 5% | Ouro (GOLD11), fundo multimercado |

Lógica por trás da carteira

- A base de 45% em renda fixa ainda oferece estabilidade e âncora nos momentos de crise — é o que impede decisões emocionais quando a bolsa cai 20%.

- Os 20% em FIIs criam um fluxo de renda recorrente em dividendos (geralmente entre 0,8% e 1,1% ao mês sobre o patrimônio investido), o que é psicologicamente valioso: mesmo quando as cotas oscilam, o dinheiro cai na conta todo mês.

- Os 20% em renda variável doméstica expõem o patrimônio ao crescimento da economia brasileira. A preferência por ETFs em vez de ações individuais reduz o risco de concentração.

- Os 10% internacionais são proteção cambial automática: quando o dólar sobe, essa parcela se valoriza em reais, equilibrando eventuais crises locais.

- Os 5% em alternativos são opcionais — o ouro funciona bem como reserva de valor em cenários de incerteza global.

Rentabilidade esperada

No longo prazo, essa carteira tende a entregar CDI + 3% a 5% ao ano, com volatilidade moderada. Em anos bons de bolsa, pode superar isso com folga.

Exemplo prático: R$ 100.000 investidos

| Ativo | Valor | Onde investir |

|---|---|---|

| Tesouro IPCA+ 2045 | R$ 15.000 | Tesouro Direto |

| CDB IPCA + spread | R$ 10.000 | BTG, XP, Inter |

| CDB 100% CDI (liquidez) | R$ 20.000 | Banco digital de sua preferência |

| HGLG11 (FII de tijolo — logística) | R$ 10.000 | Corretora |

| MXRF11 (FII de papel) | R$ 10.000 | Corretora |

| BOVA11 (ETF Ibovespa) | R$ 10.000 | Corretora |

| SMAL11 (ETF small caps) | R$ 10.000 | Corretora |

| IVVB11 (ETF S&P 500 em R$) | R$ 10.000 | Corretora |

| GOLD11 (ETF ouro) | R$ 5.000 | Corretora |

Carteira para o Perfil Arrojado

Objetivo

Maximizar o crescimento patrimonial no longo prazo, aceitando oscilações expressivas. Horizonte acima de 10 anos.

Alocação sugerida

| Classe | % da Carteira | Exemplos de Ativos |

|---|---|---|

| Renda Variável Brasil | 30% | Ações individuais + ETFs (BOVA11, SMAL11) |

| Renda Variável Internacional | 30% | IVVB11, BDRs, ETFs temáticos (tecnologia, global) |

| Fundos Imobiliários | 20% | FIIs de tijolo, desenvolvimento, fundo de fundos |

| Renda Fixa IPCA+ | 15% | Tesouro IPCA+ longo (âncora inflacionária) |

| Alternativos | 5% | Criptomoedas (BTC, ETH via ETF), ouro |

Lógica por trás da carteira

- Os 60% em renda variável (sendo metade internacional) posicionam a carteira para capturar o crescimento das maiores economias do mundo ao longo de décadas. Historicamente, o S&P 500 retornou ~10% ao ano em dólar nas últimas 5 décadas — incluindo todas as crises.

- Os 20% em FIIs mantêm a geração de renda recorrente mesmo numa carteira arrojada, criando um fluxo que pode ser reinvestido nos momentos de queda da bolsa (o famoso “buy the dip” com dinheiro real).

- Os 15% em IPCA+ são o lastro de segurança — o suficiente para não depender da renda variável em caso de necessidade, mas pouco o suficiente para não frear o crescimento.

- Os 5% em alternativos funcionam como uma aposta assimétrica: se derem certo, amplificam os ganhos; se derem errado, o impacto na carteira total é limitado.

Rentabilidade esperada

Em horizontes de 15-20 anos, carteiras agressivas com exposição internacional tendem a superar o CDI em 5% a 8% ao ano em termos reais. A jornada, porém, inclui anos de queda de 20%, 30% ou mais — o teste real do perfil arrojado.

Exemplo prático: R$ 200.000 investidos

| Ativo | Valor | Observação |

|---|---|---|

| Ações blue chips (VALE3, ITUB4, WEGE3) | R$ 30.000 | Dividendos + crescimento |

| BOVA11 + SMAL11 | R$ 30.000 | Diversificação ampla |

| IVVB11 (S&P 500 em R$) | R$ 35.000 | Exposição EUA |

| QDVE39 ou BDR de ETF global | R$ 25.000 | Diversificação internacional |

| HGLG11, BRCO11 (FIIs tijolo) | R$ 25.000 | Renda + valorização |

| MXRF11 + RBRF11 (FIIs papel/fundo de fundos) | R$ 15.000 | Renda mensal |

| Tesouro IPCA+ 2050 | R$ 30.000 | Proteção inflacionária |

| BTC via ETF (HASH11) ou similares | R$ 10.000 | Alternativo — alta volatilidade |

Regras de Ouro Para Qualquer Perfil

Independente de onde você se encaixa, algumas práticas valem para todos:

1. Tenha sempre uma reserva de emergência separada Antes de qualquer carteira de investimentos, mantenha de 6 a 12 meses de despesas em ativos de altíssima liquidez (Tesouro Selic ou CDB liquidez diária). Essa reserva não faz parte da carteira de investimentos — ela é uma proteção para que você nunca precise sacar investimentos no pior momento.

2. Diversifique, mas não exagere Uma carteira com 30 ativos diferentes não é necessariamente melhor do que uma com 8. Muitos ativos aumentam a complexidade operacional sem reduzir significativamente o risco. Para a maioria dos investidores, 5 a 10 posições bem escolhidas são suficientes.

3. Rebalanceie periodicamente Com o tempo, as posições que crescem mais passam a representar um percentual maior do que o planejado. Rebalancear uma vez por ano — vendendo o que valorizou mais e comprando o que ficou para trás — mantém o risco da carteira dentro do seu perfil e força você a “comprar barato e vender caro” de forma sistemática.

4. Aportes regulares valem mais do que acertar o timing Investir todo mês, independente do momento do mercado, é estatisticamente superior a tentar prever o melhor momento para entrar. O dollar-cost averaging (aportes regulares) reduz o preço médio ao longo do tempo e elimina o custo emocional de tentar acertar o mercado.

5. Revise o perfil a cada 2 a 3 anos Sua vida muda: promoção, filhos, mudança de emprego, herança. A carteira deve acompanhar. O que era adequado aos 28 anos pode não ser mais aos 35.

A Carteira Ideal Para Quem Busca Aposentadoria Precoce

Para quem está no caminho do FIRE, a estratégia de alocação tem uma nuance extra: você precisa equilibrar crescimento máximo na fase de acumulação com geração de renda conforme se aproxima da independência.

Uma abordagem prática muito usada na comunidade FIRE é a chamada “regra dos 4%” adaptada ao contexto brasileiro: ao atingir 25 vezes seus gastos anuais investidos, você pode sacar 4% ao ano sem esgotar o patrimônio em um horizonte de 30 anos — desde que a carteira tenha um mix adequado entre crescimento e renda.

Isso significa que, na fase de acumulação, você prioriza crescimento (perfil mais arrojado). Na fase de distribuição, você migra gradualmente para ativos geradores de renda recorrente — FIIs, ações de dividendos, Tesouro IPCA+ — de forma que os 4% anuais sejam sustentados pelos próprios rendimentos, sem precisar vender ativos.

| Horizonte até FIRE | Alocação sugerida |

|---|---|

| Mais de 15 anos | 70–80% renda variável / 20–30% renda fixa |

| 10 a 15 anos | 60% renda variável / 40% renda fixa |

| 5 a 10 anos | 40–50% renda variável / 50–60% renda fixa |

| Menos de 5 anos | 30% renda variável / 70% renda fixa + renda recorrente |

Conclusão: A Carteira Não É Um Destino, É Um Processo

Montar uma carteira de investimentos não é um evento único — é um processo contínuo de escolha, revisão e adaptação. O mais importante não é começar com a carteira perfeita, mas começar.

Uma carteira simples, mantida com disciplina por 15 ou 20 anos, supera com folga uma carteira sofisticada gerida por impulso emocional.

Escolha os seus percentuais. Monte sua posição. Faça aportes mensais. Rebalanceie uma vez por ano. E deixe o tempo — o único recurso que não pode ser comprado — trabalhar a seu favor.

Este artigo é educacional e não constitui recomendação de investimento. Cada carteira deve ser adequada à situação pessoal, objetivos e tolerância ao risco de cada investidor. Considere consultar um assessor de investimentos certificado (CEA/CFP) para orientação personalizada.

Perdeu o artigo anterior? Leia: Perfil de Investidor: O Que É, Por Que Importa e Como Descobrir o Seu

Deixe um comentário