Previdência privada é um dos temas mais confundidos no mundo dos investimentos. E a escolha errada entre PGBL e VGBL pode custar caro no longo prazo — ou no Imposto de Renda de amanhã.

Se você já tentou entender previdência privada e saiu mais confuso do que entrou, você não está sozinho. Os nomes são parecidos, as siglas são crípticas e os bancos raramente explicam a diferença com clareza — afinal, quanto mais confuso você estiver, mais fácil vender o produto de maior comissão.

Neste artigo, vamos desmistificar PGBL e VGBL de forma direta: o que são, em que diferem, como cada um é tributado e, principalmente, qual deles faz sentido para a sua situação.

O Que São PGBL e VGBL?

Antes de comparar, o básico:

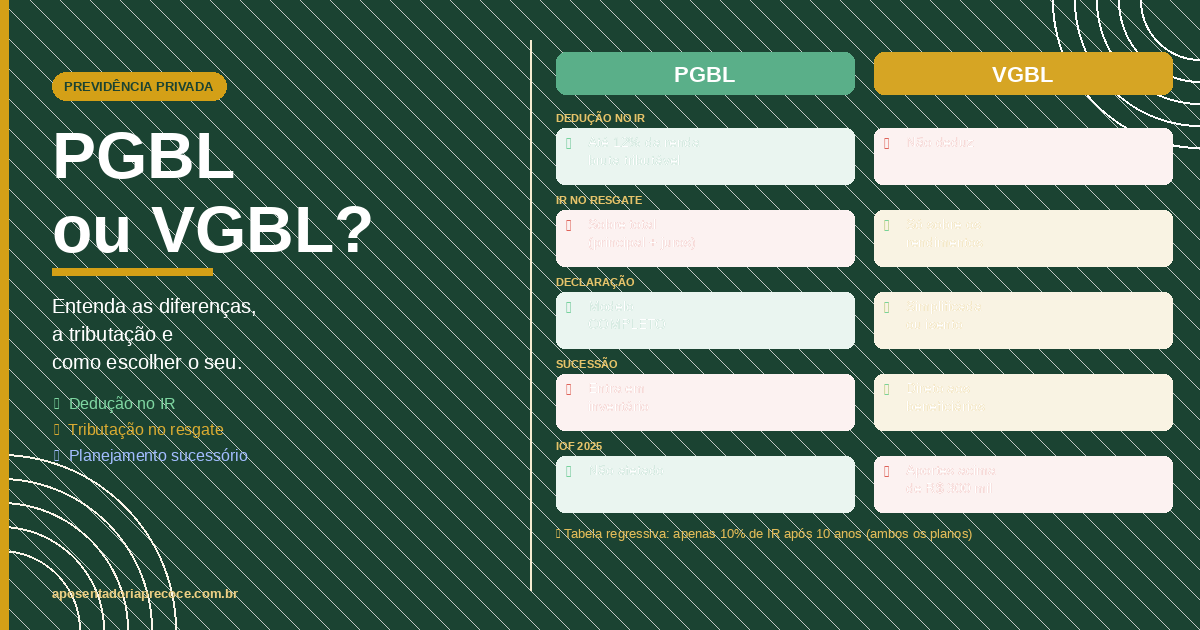

PGBL significa Plano Gerador de Benefício Livre. É tecnicamente classificado como um plano de previdência complementar e, por isso, oferece um benefício fiscal durante a fase de acumulação — mas cobra o imposto sobre o valor total no resgate.

VGBL significa Vida Gerador de Benefício Livre. Apesar do nome, é também uma modalidade de previdência privada — classificada como seguro de pessoa. Não oferece dedução no IR durante a acumulação, mas o imposto no resgate incide apenas sobre os rendimentos, não sobre o valor total investido.

Ambos funcionam como veículos de acumulação de longo prazo: você faz aportes periódicos, o dinheiro é investido em fundos (de renda fixa, multimercado ou ações, dependendo do plano), e você resgata o valor no futuro — de uma vez ou em forma de renda mensal.

A diferença central entre os dois está na tributação. E essa diferença, ao longo de décadas, pode representar dezenas ou centenas de milhares de reais.

A Diferença que Realmente Importa: Onde o IR Incide

PGBL: o benefício na entrada, o preço na saída

No PGBL, você pode deduzir os aportes da sua base de cálculo do Imposto de Renda, limitado a 12% da sua renda bruta tributável anual. Essa dedução é uma vantagem fiscal imediata e real: ela reduz o imposto que você paga (ou aumenta a restituição) hoje.

A contrapartida? No resgate, o Imposto de Renda incide sobre o valor total acumulado — principal + rendimentos. Não há distinção: tudo que saiu da sua conta e entrou no PGBL é tributado integralmente na saída.

Exemplo prático:

Você tem renda tributável de R$ 120.000 por ano. Pode aportar até R$ 14.400 no PGBL (12% de R$ 120.000) e deduzir esse valor do IR. Na alíquota marginal de 27,5%, isso representa uma economia de R$ 3.960 por ano — ou seja, o governo financia parte do seu aporte. Ao longo de 20 anos de acumulação, essa economia composta pode representar muito mais do que aparenta.

No resgate, se o saldo acumulado for R$ 1.000.000, o IR vai incidir sobre R$ 1.000.000 inteiros.

VGBL: sem benefício na entrada, menos imposto na saída

No VGBL, não há dedução de aportes no IR — o que você coloca no plano é dinheiro já tributado. A vantagem está no resgate: o IR incide apenas sobre os rendimentos, não sobre o capital investido.

Exemplo prático:

Ao longo de 20 anos, você aportou R$ 800.000 no VGBL. Com a valorização, o saldo virou R$ 2.000.000. No resgate, o IR incide apenas sobre os R$ 1.200.000 de rendimento — e não sobre os R$ 2.000.000 totais.

Essa diferença é especialmente relevante para quem faz aportes elevados ao longo do tempo.

Os Dois Regimes de Tributação no Resgate

Independente de qual plano você escolher, é preciso definir também o regime tributário para o resgate. Desde a Lei 14.803/2024, essa escolha pode ser feita somente no momento do primeiro resgate — e não mais na contratação. Essa mudança elimina o risco de travar uma decisão tributária décadas antes de precisar do dinheiro.

Tabela Regressiva

As alíquotas caem conforme o tempo de permanência do dinheiro no plano:

| Tempo de Aplicação | Alíquota de IR |

|---|---|

| Até 2 anos | 35% |

| 2 a 4 anos | 30% |

| 4 a 6 anos | 25% |

| 6 a 8 anos | 20% |

| 8 a 10 anos | 15% |

| Acima de 10 anos | 10% |

Ideal para: quem vai manter o plano por muitos anos e pretende resgatar de uma única vez ou em poucas parcelas. Os 10% de IR após 10 anos é um dos menores impostos sobre rendimentos financeiros disponíveis no Brasil.

Tabela Progressiva

As alíquotas seguem a mesma tabela do Imposto de Renda sobre salário — ou seja, quanto maior o valor resgatado por ano, maior a alíquota, podendo chegar a 27,5%.

Ideal para: quem vai sacar pequenas quantias mensais durante a aposentadoria, dentro das faixas de isenção ou baixa alíquota. Se o resgate mensal for inferior a R$ 2.824,00 (faixa de isenção em 2025), não há IR a pagar.

Comparativo Direto: PGBL vs. VGBL

| Critério | PGBL | VGBL |

|---|---|---|

| Dedução no IR anual | Sim — até 12% da renda bruta tributável | Não |

| IR no resgate | Sobre o total (principal + rendimentos) | Apenas sobre os rendimentos |

| Declaração indicada | Modelo completo obrigatório | Simplificada ou isento |

| Contribuição INSS/regime oficial | Necessária para ter direito à dedução | Não é necessária |

| Planejamento sucessório | Menos eficiente (entra em inventário) | Mais eficiente — pode nomear beneficiários e não entra em inventário |

| IOF (a partir de 2025) | Não afetado | Incide sobre aportes acima de R$ 300 mil/seguradora (2025) ou R$ 600 mil/ano (2026 em diante) |

| Portabilidade | Somente para outro PGBL | Somente para outro VGBL |

Quando Escolher o PGBL?

O PGBL faz sentido quando você reúne as três condições abaixo simultaneamente:

1. Você declara o IR pelo modelo completo (não o simplificado) A dedução de 12% só existe no modelo completo. Se você usa a declaração simplificada — onde a Receita Federal aplica automaticamente um desconto padrão de 20% sobre a renda —, aportar no PGBL não traz nenhum benefício fiscal.

2. Você contribui para o INSS ou outro regime previdenciário oficial Essa é uma exigência da Receita Federal. Quem não contribui para nenhum regime oficial não tem direito à dedução.

3. Você tem renda tributável relevante (geralmente acima de R$ 40.000/ano) Quanto maior a sua renda tributável e maior a sua alíquota marginal de IR, maior o benefício da dedução. Para quem paga 27,5% de IR, cada R$ 1.000 aportado no PGBL gera R$ 275 de economia imediata.

Bônus: combine PGBL e VGBL. Use o PGBL até o limite de 12% da renda (para capturar o benefício fiscal) e o restante dos aportes em VGBL.

Quando Escolher o VGBL?

O VGBL é a escolha mais comum e, na maioria dos casos, mais versátil. Ele faz sentido quando:

- Você declara o IR pelo modelo simplificado — sem deduções, a vantagem do PGBL desaparece

- Você é isento de IR ou tem renda tributável baixa

- Você já esgotou o limite de 12% de dedução no PGBL e quer continuar aportando

- Você quer usar a previdência como ferramenta de planejamento sucessório — no VGBL, os beneficiários recebem os recursos sem precisar de inventário, pagando apenas o ITCMD (imposto sobre herança, que varia por estado)

- Você tem horizonte de longo prazo e quer pagar o mínimo possível de IR no resgate

Novidade Importante: IOF sobre o VGBL em 2025

Em junho de 2025, o governo federal editou o Decreto nº 12.499, que passou a cobrar IOF de 5% sobre aportes elevados em VGBL:

- De junho a dezembro de 2025: IOF incide sobre aportes que superem R$ 300.000 por CPF na mesma seguradora no período

- A partir de 2026: IOF sobre aportes que somem mais de R$ 600.000 por CPF no ano, em todas as seguradoras

O PGBL não é afetado por essa medida. Para a maioria dos investidores com aportes mensais regulares, o IOF não terá impacto prático — mas quem usa o VGBL para aportes concentrados e elevados precisa estar atento.

PGBL, VGBL e a Aposentadoria Precoce

Para quem está no caminho do FIRE, a previdência privada merece um olhar estratégico — e nem sempre é a melhor opção para o portfólio principal.

O caso a favor: a tabela regressiva com 10% de IR após 10 anos é competitiva. Para quem investe em renda fixa dentro do plano (debêntures incentivadas, por exemplo), o imposto menor pode superar a tributação convencional de 15% do Tesouro Direto de longo prazo.

O caso contra: as taxas de administração e carregamento dos planos de previdência podem corroer o retorno. Um plano com taxa de 1,5% ao ano vai consumir boa parte do benefício fiscal ao longo de décadas. A regra prática é só considerar planos com taxa de administração abaixo de 1% ao ano e sem taxa de carregamento.

A estratégia híbrida mais usada:

- Use o PGBL até o limite de dedução de 12% da renda (para capturar o benefício fiscal imediato)

- Coloque o restante dos aportes em um VGBL de baixo custo OU em investimentos diretos (Tesouro IPCA+, ETFs, FIIs)

- Escolha a tabela regressiva se o horizonte for acima de 10 anos

- Use o VGBL como ferramenta de planejamento sucessório — especialmente se tiver dependentes ou herdeiros

Como Calcular Quanto Aportar no PGBL

A conta é simples. Se você quiser aproveitar o limite máximo de dedução:

Aporte máximo PGBL = Renda tributável anual × 12%Exemplos:

| Renda Tributável Anual | Aporte Máximo PGBL | Economia de IR (alíquota 27,5%) |

|---|---|---|

| R$ 60.000 | R$ 7.200 | R$ 1.980/ano |

| R$ 120.000 | R$ 14.400 | R$ 3.960/ano |

| R$ 240.000 | R$ 28.800 | R$ 7.920/ano |

| R$ 480.000 | R$ 57.600 | R$ 15.840/ano |

Lembre-se: essa economia de IR pode ser reinvestida imediatamente — o que, com juros compostos ao longo de 20 anos, tem impacto enorme no patrimônio final.

Checklist: Qual Plano é o Seu?

Responda mentalmente:

☐ Você declara IR pelo modelo completo? → Não → VGBL. Sim → Continue.

☐ Você contribui para o INSS ou regime previdenciário oficial? → Não → VGBL. Sim → Continue.

☐ Sua renda tributável anual é acima de R$ 40.000? → Não → VGBL provavelmente mais eficiente. Sim → Continue.

☐ Você já atingiu o limite de 12% de dedução no PGBL? → Não → Aportes adicionais vão para o VGBL.

Resultado:

- ✅ Todas as condições atendidas → PGBL até o limite de 12% + VGBL para o excedente

- ✅ Alguma condição não atendida → VGBL

Conclusão: A Escolha Certa Depende da Sua Situação

Não existe PGBL ou VGBL “melhor” em abstrato. O melhor é o que se encaixa na sua realidade fiscal, no seu horizonte de investimento e nos seus objetivos de longo prazo.

O que existe é uma escolha errada: contratar qualquer um deles sem entender a tributação, pagar taxas abusivas de administração ou usar o produto equivocado para a sua declaração de IR.

Com o entendimento certo, a previdência privada pode ser uma ferramenta poderosa — seja pela economia fiscal anual do PGBL, pelo imposto reduzido na saída do VGBL ou pelo planejamento sucessório que nenhum outro investimento oferece com tanta eficiência.

Este artigo é educacional e não constitui recomendação de investimento ou consultoria tributária. Cada situação é única — considere consultar um planejador financeiro certificado (CFP) ou contador para decisões personalizadas.

Leia também: Perfil de Investidor: O Que É, Por Que Importa e Como Descobrir o Seu Leia também: Como Montar uma Carteira de Investimentos de Acordo com o Seu Perfil

Deixe um comentário