Você tem R$ 100.000 parados na conta corrente. Daqui a 10 anos, continua tendo R$ 100.000. Não perdeu nada, certo?

Errado. Perdeu muito.

A inflação é o imposto silencioso que ninguém vota, ninguém aprova e ninguém escapa. Ela não tira dinheiro da sua conta — ela tira o valor do que esse dinheiro compra. E faz isso todos os dias, todos os meses, todos os anos, sem pedir licença.

Para quem está construindo patrimônio rumo à aposentadoria precoce, entender a inflação não é uma questão teórica — é a diferença entre chegar à independência financeira de verdade ou chegar com um patrimônio que parece grande nos números, mas não paga as contas.

O que a inflação realmente faz com o seu dinheiro

A inflação é o aumento generalizado e contínuo dos preços na economia. Quando dizemos que a inflação foi de 4% no ano, significa que, em média, as coisas que custavam R$ 100 passaram a custar R$ 104.

Parece pouco, certo? O problema é o efeito acumulado. A inflação compõe da mesma forma que os juros — e quando compõe contra você, o resultado é devastador.

Veja o que 4% ao ano de inflação faz com R$ 100.000 ao longo do tempo:

| Prazo | Valor nominal | Poder de compra real |

|---|---|---|

| Hoje | R$ 100.000 | R$ 100.000 |

| 5 anos | R$ 100.000 | R$ 82.200 |

| 10 anos | R$ 100.000 | R$ 67.600 |

| 15 anos | R$ 100.000 | R$ 55.500 |

| 20 anos | R$ 100.000 | R$ 45.600 |

| 30 anos | R$ 100.000 | R$ 30.800 |

Em 20 anos, seu dinheiro parado perdeu mais da metade do poder de compra. Em 30 anos, perdeu quase 70%. Você continua “tendo” R$ 100 mil, mas eles compram menos de um terço do que compram hoje.

Para quem planeja uma aposentadoria que pode durar 30, 40 ou 50 anos, esses números são um alerta vermelho.

A ilusão do “rendimento” que perde para a inflação

O segundo erro mais comum é achar que qualquer rendimento é suficiente. Não é. O que importa não é o rendimento nominal (o percentual que aparece na tela), mas o rendimento real — descontada a inflação.

Se seu investimento rende 8% ao ano e a inflação é de 4%, seu rendimento real é de aproximadamente 3,8%. Seu dinheiro cresceu em termos de poder de compra, mas muito menos do que os 8% sugeriam.

E a poupança? Com Selic acima de 8,5%, a poupança rende 0,5% ao mês + TR, totalizando aproximadamente 8,25% ao ano. Com inflação de 4%, o rendimento real é de cerca de 4,1% ao ano. Parece razoável, mas compare com o Tesouro Selic (rendimento real de ~10,3%) ou com uma LCI de 92% do CDI (rendimento real de ~9,1%, isenta de IR). A poupança entrega menos da metade do rendimento real que alternativas simples e igualmente seguras oferecem.

Em momentos históricos, a poupança chegou a render abaixo da inflação — ou seja, quem tinha dinheiro na poupança estava literalmente perdendo poder de compra. Isso aconteceu entre 2013 e 2015, e pode acontecer novamente se a Selic cair e a inflação subir.

A inflação brasileira: uma história de sustos

O Brasil tem uma relação traumática com a inflação. Antes do Plano Real (1994), o país viveu décadas de hiperinflação. Em 1993, a inflação anual chegou a 2.477%. Os preços mudavam diariamente. Salários eram corroídos entre o momento do pagamento e a ida ao supermercado.

O Plano Real estabilizou a moeda, mas a inflação nunca desapareceu — apenas ficou mais controlada. Nos últimos 30 anos, o IPCA médio ficou em torno de 6% ao ano, com picos de 10,67% em 2015 e mínimas de 1,88% em 1998.

Em 2026, o IPCA projetado está em torno de 4%, dentro da meta do Banco Central. Mas projeções são apenas isso — projeções. A inflação pode surpreender para cima por diversos motivos: choques de oferta (seca, pandemia, guerra), desvalorização cambial (dólar alto encarece importados), expansão fiscal do governo (mais gastos públicos pressionam preços) ou crise de confiança (investidores fogem do real, pressionando câmbio e preços).

Para quem planeja décadas à frente, assumir que a inflação será sempre comportada é um risco que não vale correr.

O que a inflação faz com cada tipo de investimento

Nem todo investimento protege contra a inflação da mesma forma:

Dinheiro parado (conta corrente): perda total. Cada ano de inflação corrói diretamente o valor.

Poupança: proteção parcial. Rende acima da inflação na maioria dos cenários, mas com margem mínima. Em cenários de inflação alta e Selic baixa, pode perder.

CDB e Tesouro Selic: proteção indireta. Como rendem próximo à Selic, e o Banco Central sobe a Selic quando a inflação sobe, oferecem certa proteção. Mas não há garantia formal — se o BC demorar a reagir, o rendimento real pode ficar negativo temporariamente.

Tesouro IPCA+: proteção direta e garantida. O rendimento é IPCA + taxa real fixa. Independente do que a inflação faça, seu dinheiro cresce acima dela. É o investimento mais eficiente contra a inflação no Brasil.

LCI/LCA atreladas ao CDI: proteção indireta (similar ao CDB), com a vantagem da isenção de IR, que melhora o rendimento real.

Ações de boas empresas: proteção de longo prazo. Empresas reajustam preços pela inflação, o que se reflete em receitas e lucros crescentes. No curto prazo, porém, ações podem cair mesmo com inflação alta.

Imóveis: proteção parcial. Aluguéis são reajustados pelo IGP-M ou IPCA, mas o valor do imóvel nem sempre acompanha a inflação.

FIIs: proteção moderada. Contratos de aluguel são reajustados pela inflação, e os rendimentos tendem a acompanhar. Mas o preço das cotas oscila.

O efeito devastador no longo prazo: simulação completa

Para entender o impacto real, veja o que acontece com R$ 500.000 ao longo de 20 anos em três cenários:

Cenário 1: Dinheiro parado (rendimento 0% real) Poder de compra após 20 anos: R$ 228.000 (perda de R$ 272.000).

Cenário 2: Poupança (rendimento real ~4% ao ano) Poder de compra após 20 anos: R$ 502.000 (praticamente empata com a inflação nos cenários de Selic mais baixa, cresce modestamente no cenário atual).

Cenário 3: Tesouro IPCA+ a 7% real Poder de compra após 20 anos: R$ 1.935.000 (quase quadruplicou em termos reais).

A diferença entre o cenário 1 e o cenário 3 é de R$ 1.707.000 — tudo isso pela mesma quantia investida inicialmente. A inflação destrói; o investimento correto constrói.

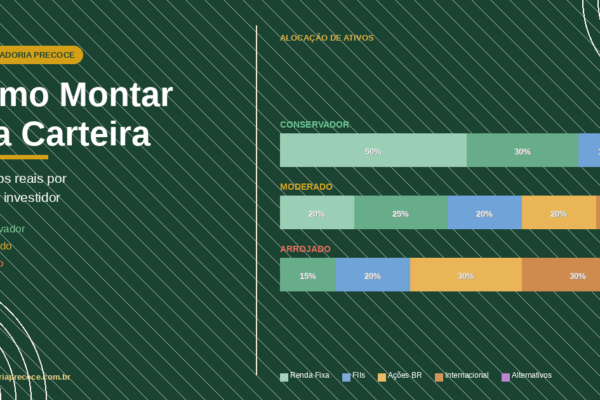

Como se proteger: a carteira anti-inflação

Para quem está construindo patrimônio para a aposentadoria precoce, a proteção contra a inflação deve ser um pilar central da estratégia:

Base obrigatória: Tesouro IPCA+ de longo prazo. Com taxas reais entre 7% e 7,5% em 2026, é a proteção mais direta e garantida. Aloque 30% a 40% da carteira aqui para o dinheiro de longo prazo. Travar essas taxas enquanto estão altas é uma das decisões mais inteligentes que você pode tomar.

Complemento em renda fixa isenta: LCIs/LCAs. Enquanto estiverem atreladas ao CDI e a Selic estiver alta, oferecem rendimento real excelente com isenção de IR. Ideais para o médio prazo.

Ações de setores com poder de repasse: empresas que conseguem reajustar preços pela inflação — energia, saneamento, bancos, alimentos — tendem a proteger o patrimônio no longo prazo. Os dividendos dessas empresas também tendem a crescer com a inflação.

Diversificação internacional (IVVB11 e similares): exposição ao dólar protege contra a desvalorização do real, que frequentemente acompanha períodos de inflação alta no Brasil.

FIIs com contratos indexados: fundos imobiliários cujos contratos de aluguel são reajustados pelo IPCA ou IGP-M oferecem renda crescente com a inflação.

O que não fazer: manter parcelas relevantes do patrimônio em poupança, conta corrente, fundos DI com taxa alta de administração, ou qualquer investimento cujo rendimento real seja consistentemente baixo.

A inflação oculta: o que o IPCA não mostra

O IPCA é uma média ponderada de centenas de itens. Mas a sua inflação pessoal pode ser muito diferente da oficial. Se você gasta proporcionalmente mais com saúde, educação ou alimentação fora de casa, sua inflação real pode ser significativamente maior que os 4% oficiais.

Planos de saúde, por exemplo, têm reajustes anuais que frequentemente superam 10% — mais que o dobro do IPCA. Educação privada (escola e faculdade) também costuma subir acima da média. E alimentos têm alta volatilidade, podendo disparar em anos de seca ou crise agrícola.

Para o planejamento da aposentadoria precoce, considere usar uma inflação pessoal ligeiramente acima do IPCA oficial (5% a 6% em vez de 4%) como premissa conservadora. Isso garante que seus cálculos não subestimem o custo de vida futuro.

O paradoxo do investidor cauteloso

Existe um paradoxo que afeta muitos brasileiros: por medo de perder dinheiro, eles deixam tudo na poupança ou na conta corrente — e acabam perdendo dinheiro da forma mais certa possível: para a inflação.

O investidor que evita “risco” mantendo R$ 200.000 na poupança durante 20 anos terá, em termos reais, algo equivalente a R$ 135.000 a R$ 170.000 de hoje. Perdeu R$ 30.000 a R$ 65.000 em poder de compra sem perceber.

Enquanto isso, o investidor que “arriscou” colocando o mesmo valor no Tesouro IPCA+ (garantido pelo governo federal, sem risco de crédito) terá R$ 774.000 em termos reais.

A ironia é clara: o maior risco não é investir — é não investir.

Conclusão

A inflação é o adversário mais persistente e mais subestimado do investidor brasileiro. Ela não aparece como uma cobrança, não gera um boleto, não envia notificação. Mas está lá, todo dia, corroendo centavo por centavo do seu patrimônio.

Para quem busca a aposentadoria precoce, ignorar a inflação é como construir uma casa sobre areia. Por fora parece sólida, mas o alicerce está cedendo.

A boa notícia é que proteger-se é simples: invista em ativos que rendam acima da inflação — especialmente o Tesouro IPCA+, que garante isso por contrato. Fuja da tentação do “dinheiro parado” e da ilusão da poupança como investimento principal.

Seu dinheiro precisa crescer em termos reais. Não basta ter mais reais na conta — precisa ter mais poder de compra. E essa diferença, ao longo de décadas, é o que separa quem se aposenta com tranquilidade de quem se aposenta com aperto.

Este artigo tem caráter informativo e educacional. Não constitui recomendação de investimento. Avalie sempre seu perfil de investidor e consulte um profissional antes de tomar decisões financeiras.

Deixe um comentário